男女做受高潮试看120秒 掌门熟谙赴好意思上市,五大中枢问题探讨

检察最新行情

检察最新行情

原标题:掌门熟谙赴好意思上市男女做受高潮试看120秒,五大中枢问题探讨 源头:富途资讯

一、公司简介

掌门熟谙,由独创东说念成见翼于2014年创立,当今一经成为中国源头的在线熟谙公司。公司专注为中小学生提供高品性在线定制化熟谙职业,其中包含了全学科熟谙及笼统素养熟谙,旗劣品牌主要有:掌门1对1、掌门优课和掌门少儿等。

当今,公司的营收主要由三部分业务组成,分歧是:1)一双一课程,占2020年总营收的93%;2)小班课程,占2020年总营收的2%;以及3)其他业务,占比为5%。

凭据 Frost & Sullivan诠释,在1)一双一课程界限,掌门熟谙是国内在线K12一双一课后衔尾职业供应商的完全龙头,市占率高达31.9%,跳跃行业前十其他公司的总额。在2)小班课程界限,掌门熟谙是国内在线K12小班课后衔尾职业top 3的供应商,其该业务2020年Q4的增速在行业前五的公司中排行第一。

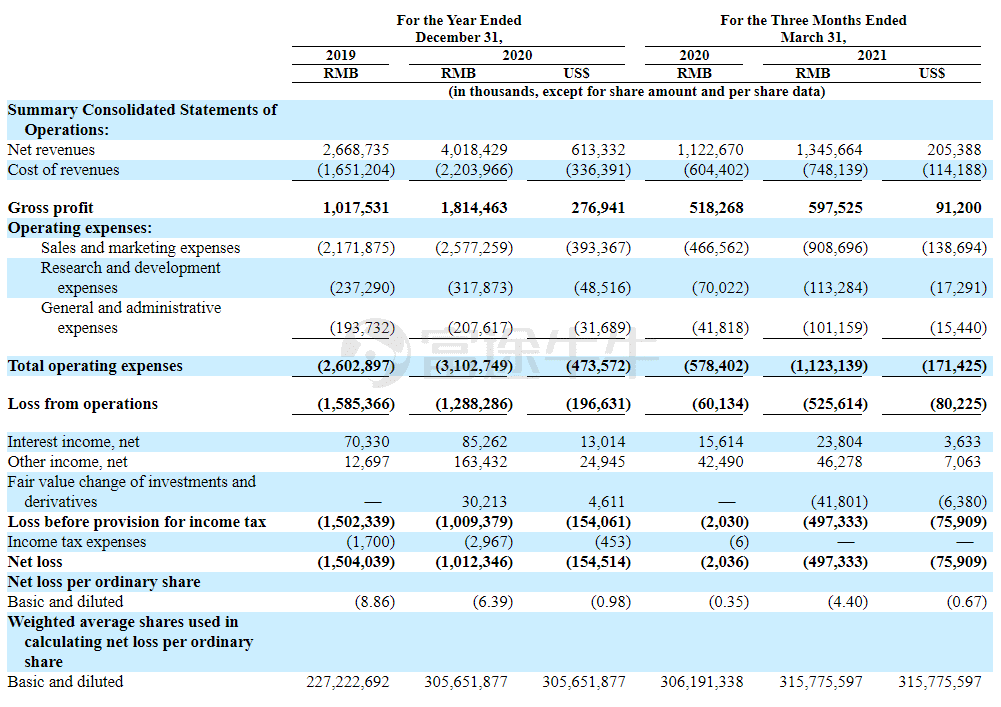

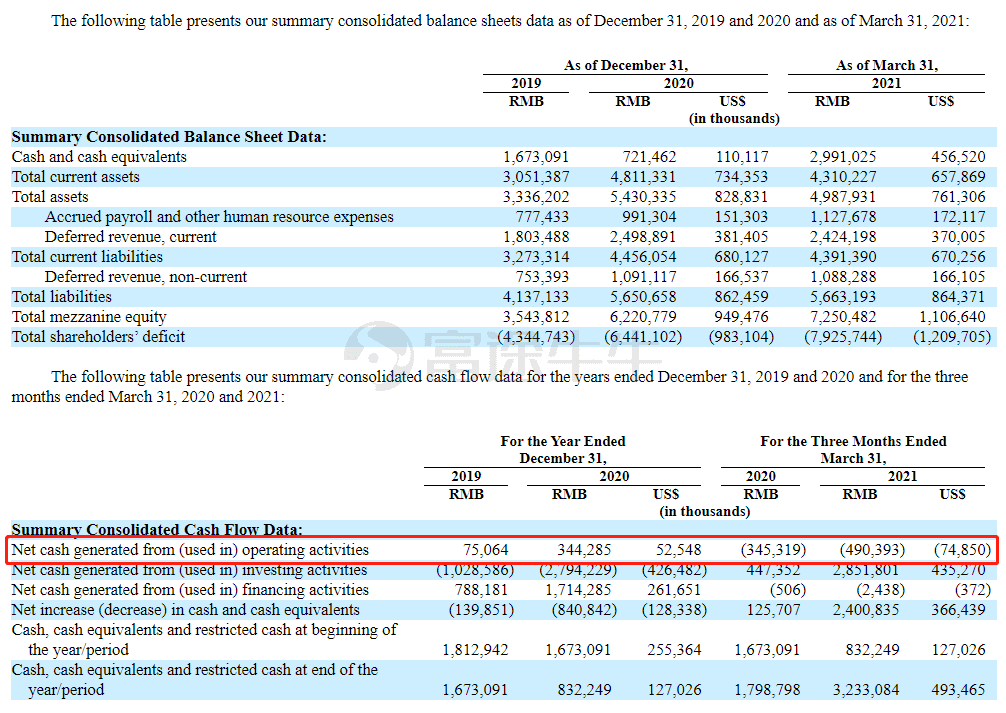

财务数据方面,截止2020年,公司的总营收为40.18亿元,相对2019年的26.69亿总营收,同比增长50.6%。同时,毛利率由2019年的38%,升迁了7%,至2020年的45%。除了营收保合手快速增长和毛利率升迁外,掌门熟谙的运营现款流也十分健康,其打算性活动现款流量净额由2019年的0.75亿元,同比增长359%,至2020年的3.44亿元。

打算数据方面,截止2020年,公司的一双一课程付费学生数高达54.5万,同比增长43%。另外,公司2020年一双一课程学生留存率高达80%+,课程转介率高达50%+。小班课程方面,诚然掌门熟谙在2020年Q3才开动,关联词截止2020年底,其小班课程付费学生数即高达29.3万,按季度环比增长221%。

综上,不丢丑出,掌门熟谙是一家业务发展邃密、打算恰当的在线K12培训行业细分界限的龙头公司。受在线K12培训行业内蛮横的竞争以及行业计谋影响,市集投资者总结感性,愈加看中在线熟谙企业的恒久价值和健康进度。

就掌门熟谙而言,市集的挑战主要发达为五个方面:

1) 相对于小班课程和大班课程,一双一课程培训这个买卖模式是否建树;

2) 其怎么搪塞行业内蛮横的竞争?

3) 国度对在线K12培训的监管趋严以及最新颁发的行业计谋,对其具体影响怎么?

4) 筹商到掌门熟谙在细分界限一经成为完全的行业龙头,市占率遥遥源头,那么公司的改日成漫空间有多大?

5) 其真实的功绩发达怎么?财务报表显现出哪些中枢信息;

底下,咱们将逐个探讨上述问题,毕竟这五大问题径直筹办到掌门熟谙的投资价值。

二、五大问题探讨

1. 买卖模式

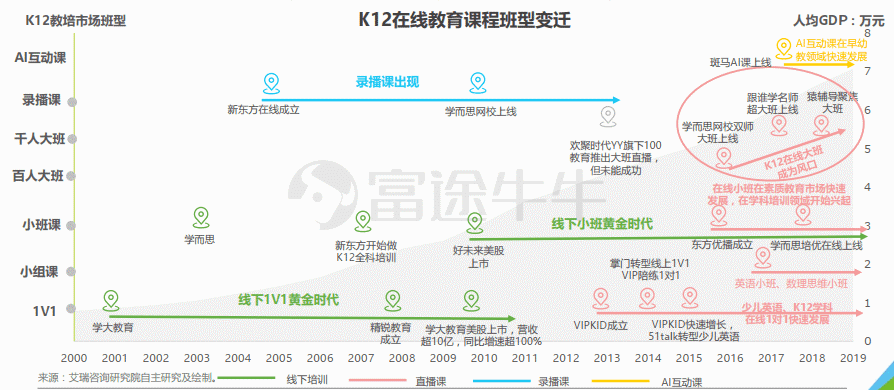

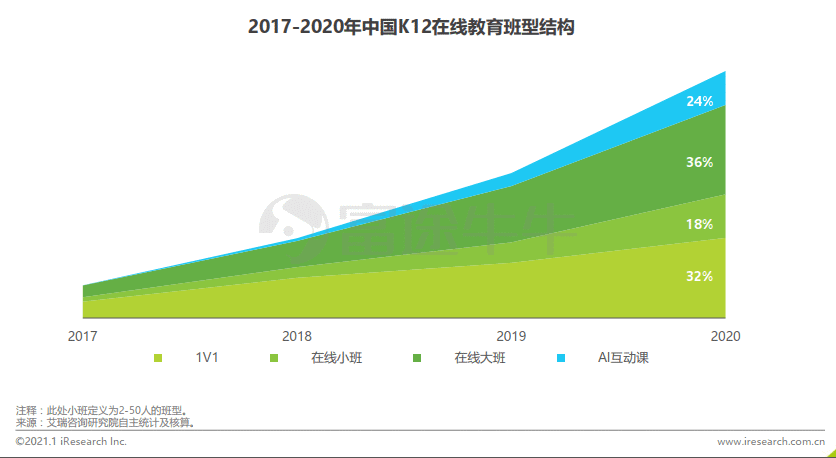

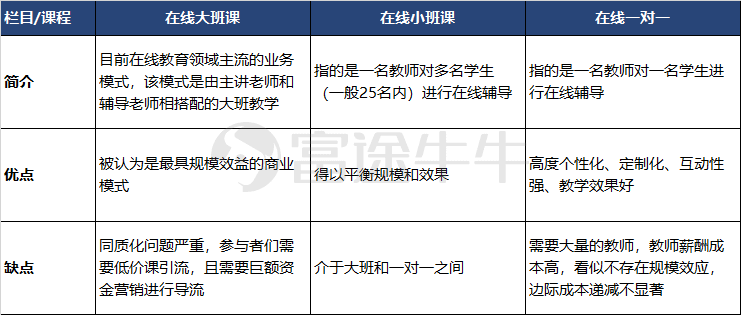

从行业历史来看,在线K12培训的课程模式过程屡次衍变,当今主要有四种课程模式,即:大班(占通盘班型结构的36%)、小班(占比18%)、一双一(占比32%)和AI互动课(占比24%)。而掌门熟谙现时主要给与线上一双一以及线上小班这两种模式,又以线上一双一为主,按2020年营收统计,该模式创造的营收高达37.4亿元,占总营收的比重高达93%,至于线上小班课的营收占比仅为2%。因此,咱们要点探讨线上一双一这个买卖模式。

数据源头:艾瑞筹商

数据源头:艾瑞筹商

数据源头:艾瑞筹商

线上一双一模式,指的是又名教师对又名学生进行线上衔尾,具有高度个性化、定制化、互动性强、训诫后果好的优点。

数据源头:公开尊府

数据源头:公开尊府

施行上,投资者对于在线一双一模式最大的质疑是,不存在范围效应,边缘成本无法递减,进而影响企业的毛利率。那么施行情况是否如斯?这不错通过对比不同模式的上市公司的毛利率来考据。

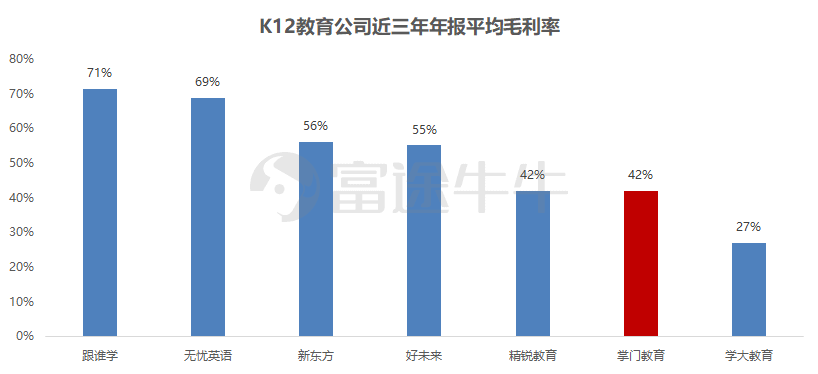

数据骄气,以在线一双一模式为主的K12熟谙公司的毛利率合座简直低于其他模式的同业,关联词合座差距并不大,比如掌门熟谙的毛利率为42%,而新东方和好改日的毛利率则分歧为56%和55%,10%的毛利率差距并不成辩白在线一双一模式,毕竟对于在线K12培训公司,最大的支拨并不是营业成本,而是昂贵的营销/销售用度,因为行业获客竞争过于蛮横,K12培训公司的营销用度占营收比重一般高达70%以上,以致对于部分公司,营销用度占营收比重以致跳跃100%。

数据源头:Wind

数据源头:Wind

综上,基于毛利率的呈现驱散、各大课程模式的相对优劣,咱们并不认不错下不雅点男女做受高潮试看120秒,即在线一双一这种买卖模式无法建树,毕竟在线一双一模式公司的毛利率各异较大,且与给与其他模式的公司的毛利率各异并不算至极大,10%的差距仍在可接纳的范围内。

另外,当今决定K12熟谙公司能否盈利的要道在于营销干涉,而非现时的讲课模式。从成本结构来看,2020年掌门熟谙营销用度占比较2019年赫然下落。

2. 行业竞争

除了买卖模式,K12培训赛说念内无比蛮横的竞争,亦然激励投资者担忧的中枢原因。

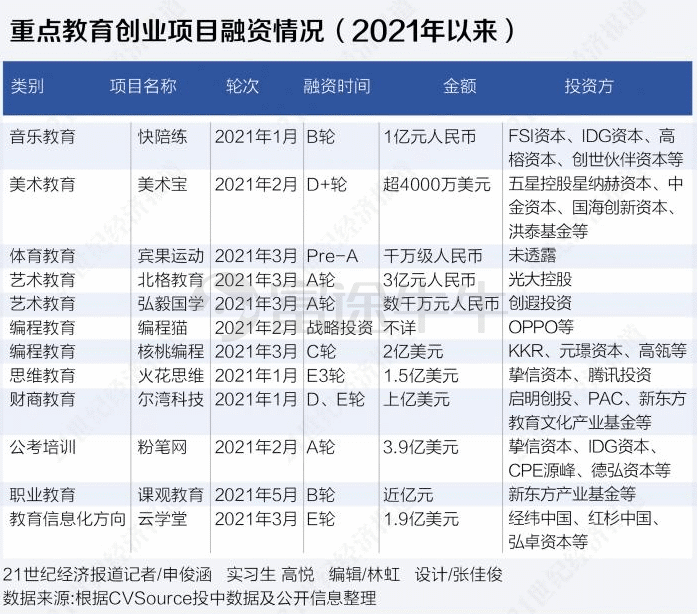

多个数据源骄气(艾瑞筹商、识微科技、网经社等),2020年在线熟谙公司融资跳跃500亿元,达至历史最高点。2021年年头于今,不完全统计,在线熟谙公司的融资范围跳跃10亿好意思元。本钱多数涌入在线熟谙行业,带来的径直后果即是各大在线熟谙公司之间‘开荒不断’,行业内卷加重,另外全行业的获客成本均大幅提高。

数据源头:识微科技,公开尊府

数据源头:艾瑞筹商

数据源头:21世纪经济报说念

数据源头:21世纪经济报说念

对此,咱们以为在线熟谙合座竞争简直异常蛮横,关联词掌门熟谙的径直竞争敌手并不是好改日或者新东方这种笼统型K12培训公司,因为直到当今,在K12界限以一双一衔尾为主营业务的企业未几,猿衔尾、功课帮、好改日(TAL)、跟谁学(GOTU)等在线熟谙平台诚然齐有涉足一双一模式,但主要营收源头如故大班或小班模式。

掌门熟谙实在的径直竞争敌手是在细分赛说念,即在线一双一培训上的同业(如也曾的学霸君、海风熟谙等),与之比拟,掌门熟谙具备赫然的竞争上风。这不错通过掌门熟谙在一双一在线培训细分赛说念的完全龙头地位来考据,毕竟其一家的市占率高达31.9%,跳跃行业前十其他公司的总额。

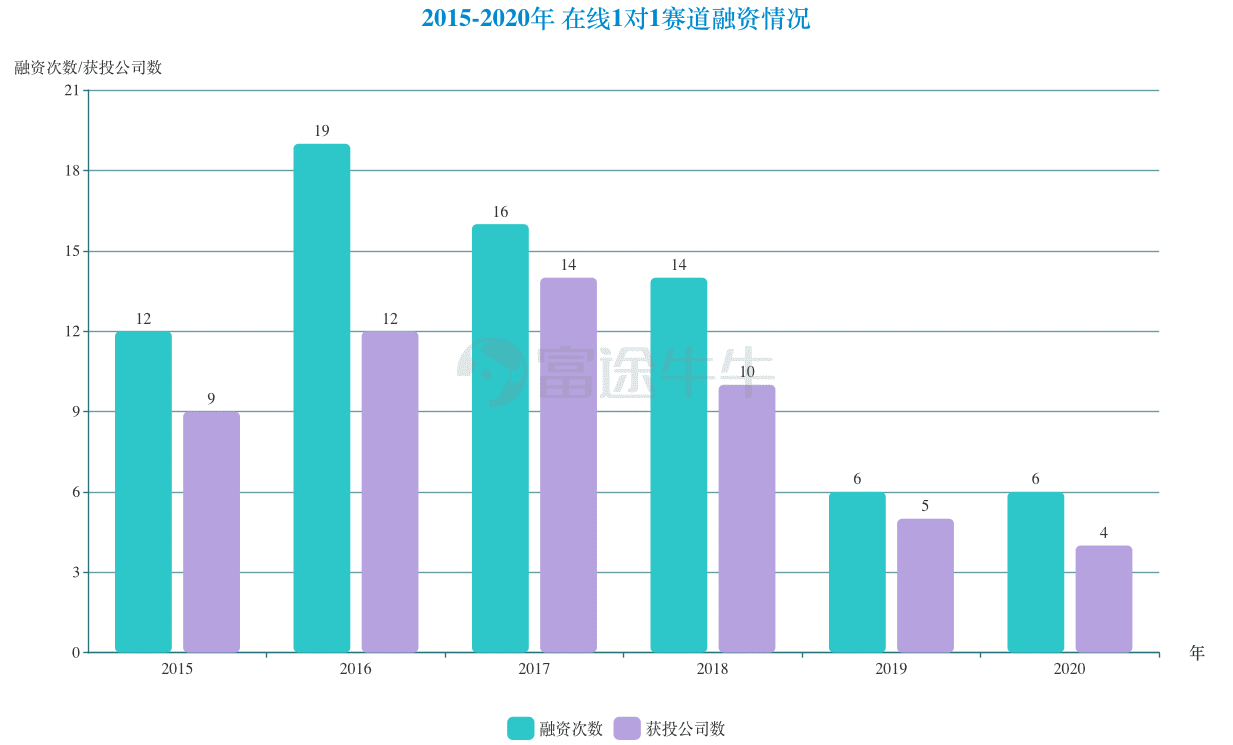

值得一提的是,在线一双一培训也曾是在线K12培训行业(不错简便地意会为=在线大班+在线小班+在线一双一)中竞争最蛮横的细分赛说念,尤其是在融资最平方的2017~2018年时辰。

数据源头:芥末堆网站

数据源头:芥末堆网站

关联词,过程无比着急与蛮横的竞争,掌门熟谙成为了这个细分赛说念的临了亦然最大的赢家,也曾的竞争敌手,乱欲小说如理优熟谙与学霸1对1在2018年末接踵被打败,另外C轮曾获超1亿好意思金融资的海风熟谙也在2019年基本罢手运营。掌门熟谙能够从竞争最为蛮横的赛说念中脱颖而出,充分讲明了其中枢竞争力是何等高大。

那么,掌门熟谙是怎么打败竞争敌手,在如斯着急的竞争中冉冉发展成为行业龙头?这就波及到对其中枢竞争力分析。

据其招股阐述书上透露,掌门熟谙以为其中枢上风在于以下6点,即:

1)行业率领品牌力:1对1市占率31.9% 大于行业前十其他公司总额;小班课行业前三,行业前五中4Q20增速最快

2)优质的教师团队:3.8%考中率(严苛的筛选);完善的晋升阶梯,低流失率。

3)AI、大数据等先进时间赋能:高大的训诫支合手,让教师专注训诫;优化训诫体验,杀青个性化训诫;更好的师生及家长互动,升迁学习后果;中枢数据,如4.8万+ 常识主题、1100万+ 智能课件、1.3亿+ 结构习题、500+ 内容筹商巨匠、4 大教研院

4)数字化系统升迁运营着力

5)范围化效应带来业务协同才略:掌门熟谙(教师资源、腹地化内容、高效排课、丰富的数据);——掌门优课(29.3万付费学生;Q420 220.8%环比增长;~50%教师来自掌门1对1)

6)料理层专注熟谙界限

对此,咱们以为实在匡助掌门熟谙从竞争中胜出的才略,应该是致密化运营才略,具体指的是居品好、升沉着力高、获客成本比敌手低。举个例子,假定掌门熟谙的运营着力为其竞争敌手的1.5倍,那么不错简便地意会为,掌门熟谙每干涉1亿元作念营销,其竞争敌手就要干涉1.5亿元;掌门熟谙干涉20亿元,其竞争敌手就需要干涉30亿元;掌门熟谙干涉50亿元,其竞争敌手就需要干涉70亿元。

天然,真实的买卖竞争远不像上述这样简便,因为企业间的竞争是多维度。以致密化运营才略为例,背后的复旧成分离不开:一双一居品的提分后果、尺度化的教研才略、学生个性化数据与AI才略,而在这些成分的背后,还有底层成分,即独创团队对行业的洞悉、实施力以及融资才略。

综上,受益于教研上风、品牌影响力以实时间上风,掌门熟谙在一双一在线培训界限的行业龙头地位,难以被粗拙撼动。

不外筹商到,掌门熟谙当今在连接拓展在线一双一之外的模式,比如在线小班模式,因此咱们以为掌门熟谙会受到越来越大的来自通盘K12培训的头部公司(如好改日和新东方)的竞争压力,具体的影响,需要合手续跟踪。

3. 监管计谋

行业监管趋严,应该是投资者对于K12培训公司最担忧的原因之一。本年以来,国度针对教培行业的监管步调简直经常起程,比如5月21日下昼,中央全面潜入纠正委员会第十九次会议审议通过了《对于进一步减弱义务熟谙阶段学生功课职守和校外培训职守的意见》。由此,熟谙培训行业备受暖热的‘双减’计谋行将慎重落地。

数据源头:21世纪经济报,Wind

数据源头:21世纪经济报,Wind

会议指出,要全面模范料理校外培训机构,坚合手从严治理,对存在不允洽天赋、料理参差词语、借机敛财、失实宣传、与学校勾连谋利等问题的机构,要严肃查处。要明确培训机构收费尺度,加强预收费监管,严禁猖狂本钱化运作,不成让良心的行业造成逐利的产业。

对此,咱们以为K12培训公司将靠近进一步整顿,关联词计谋的主见是模范而非关停,短期内可能产生一定冲击,恒久成心于行业健康发展。

具体到对掌门熟谙的影响,咱们以为主若是影响IPO的估值,原因在于投资者对于K12培训赛说念的上市公司的改日远景更为严慎。

综上,K12培训行业现时边临的监管风暴,简直短期内会冲击行业内公司的短期运营发达,关联词咱们以为中恒久来看,监管趋严,径直导致的驱散是不模范的企业会出清,最终将是行业内龙头赫然收益。而筹商到掌门熟谙的资金较为充裕、自己也具备高大的造血才略,其实在的恒久存续压力也不大。

4. 增漫空间

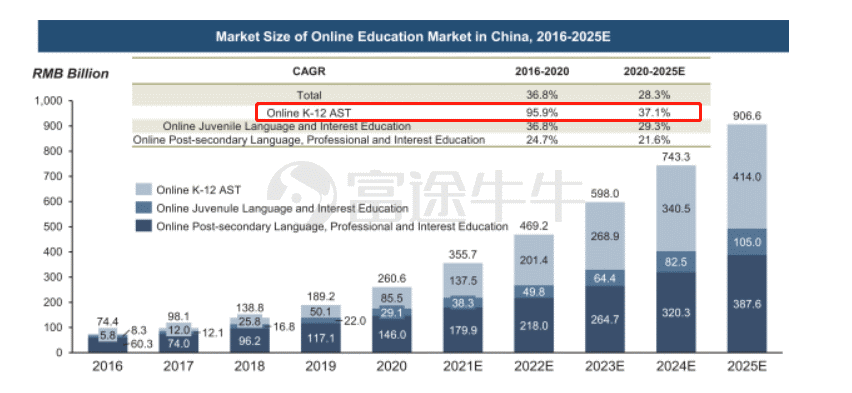

行业合座维度来看,凭据Frost & Sullivan诠释,在线K12培训行业的渗入率仍有大幅升迁的空间。就通盘在线K12而言,曩昔4年的复合年均增长率为96%,可谓迅猛。行业合座收入保合手在855亿元阁下,瞻望改日5年还能保合手37%的复合年均增长率,瞻望到2025年,在线K12培训市集范围将达到4140亿元。因此,现时来看,在线K12培训行业仍处在高增长阶段,远未触及天花板。

数据源头:掌门熟谙招股阐述书

数据源头:掌门熟谙招股阐述书

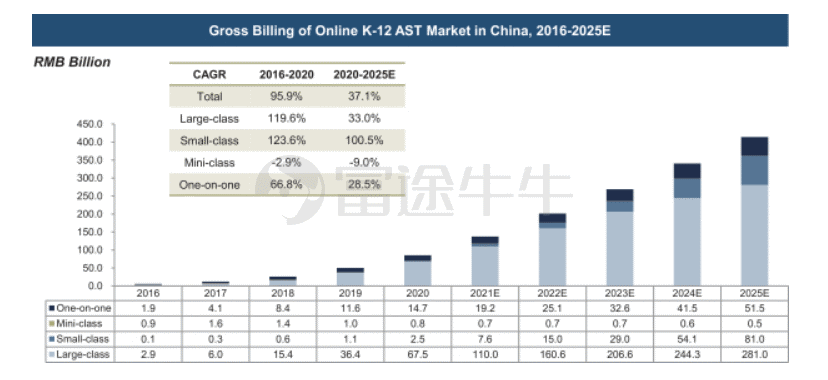

具体到在线K12一双一培训细分赛说念,曩昔五年的CAGR高达67%,瞻望改日五年的CAGR仍不错达到29%,对应的行业范围将由2020年的147亿元,增长至2025年的515亿元!筹商到掌门熟谙现时的营收范围约为40亿元,改日还有十倍的增漫空间。

数据源头:掌门熟谙招股阐述书

数据源头:掌门熟谙招股阐述书

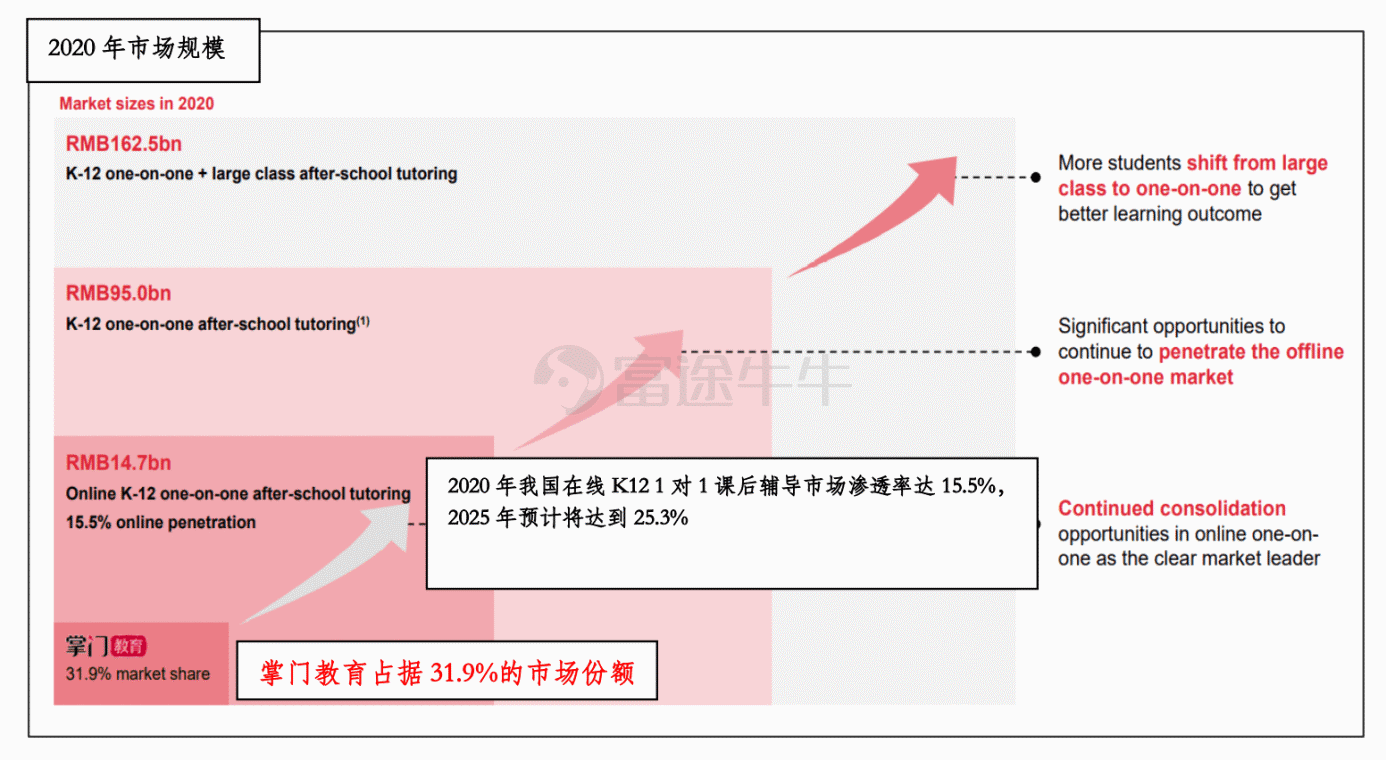

公司个体维度来看,一双一细分赛说念2025年的测算是515亿,如果保合手三分之一市集占有率,也即是154亿元。掌门熟谙一双一收入当今不到40亿元,还有3倍空间;小班细分赛说念2025年的测算是810亿元,而掌门熟谙小班业务收入才1亿多,空间更广宽。

数据源头:掌门熟谙

数据源头:掌门熟谙

综上,不丢丑出,掌门熟谙的营收天花板十分广宽。天然,需求端的膨大,并无谓然代表掌门熟谙一定不错享受到这部分的增量,更首要的是供给端的弹性,也即需要筹商行业最终的竞争容貌。

5. 功绩发达

单纯从三大报表分析,了然于目的是,掌门熟谙诚然尚未盈利,但营收一直保合手高速增长。

数据源头:掌门熟谙招股阐述书

数据源头:掌门熟谙招股阐述书

数据源头:掌门熟谙招股阐述书

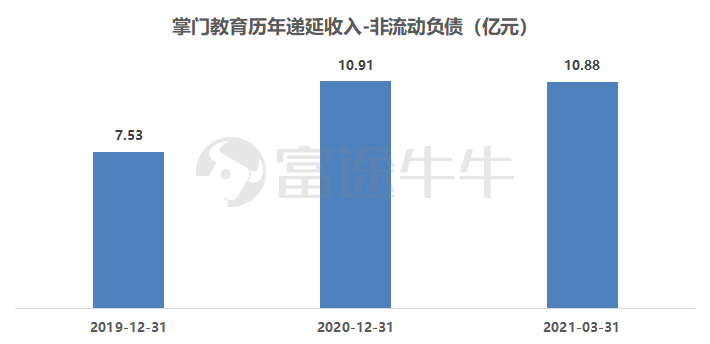

施行上,受益于其买卖模式,掌门熟谙的预收账款、打算性活动现款流量较为健康,自己也具备造血才略。另外看成后续功绩增长的前置规画,即递延收入,掌门熟谙也保合手着良性增长。

数据源头:掌门熟谙招股阐述书

数据源头:掌门熟谙招股阐述书

另外,相对于财务规画,更首要的是其中枢打计算划的健康进度。以最为中枢的付费学生东说念主次这一规画为例,掌门熟谙2020年和2021Q1的付费学生东说念主次均保合手高速增长,这足以阐述掌门熟谙的打算趋势十分向好。

三、投资论断

一切的分析齐是得出最终的投资论断。

过程对买卖模式、行业竞争、监管计谋、增漫空间及功绩发达这五大方面的探讨,咱们以为掌门熟谙的一双一在线培训这一买卖模式是建树的,公司自己也具备较强的中枢竞争力,体现为在竞争无比蛮横的在线一双一细分赛说念中成为最终亦然最大的赢家,市占率远超其他竞争敌手。另外基于公司自己也具备弥漫的资金上风、恰当的造血才略、高大的竞争力以及行业广宽的发展空间,自后续八成率仍不错保合手中高速的增长。

不外,筹商到监管计谋对投资者花式的压制以及对公司打算的短期负面冲击,掌门熟谙上市后的股价发达,仍然取决于其能否措置最终的盈利问题。

裁剪/Aurora

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:王长生 男女做受高潮试看120秒